○「人材版 伊藤レポート」の伊藤邦雄先生の本(1冊)

===

『企業価値経営』 伊藤邦雄(2021)

・経営の難易度が、相当に高くなってきている。

・平均株価水準の長期低迷は、国民の富を減らし続けた。

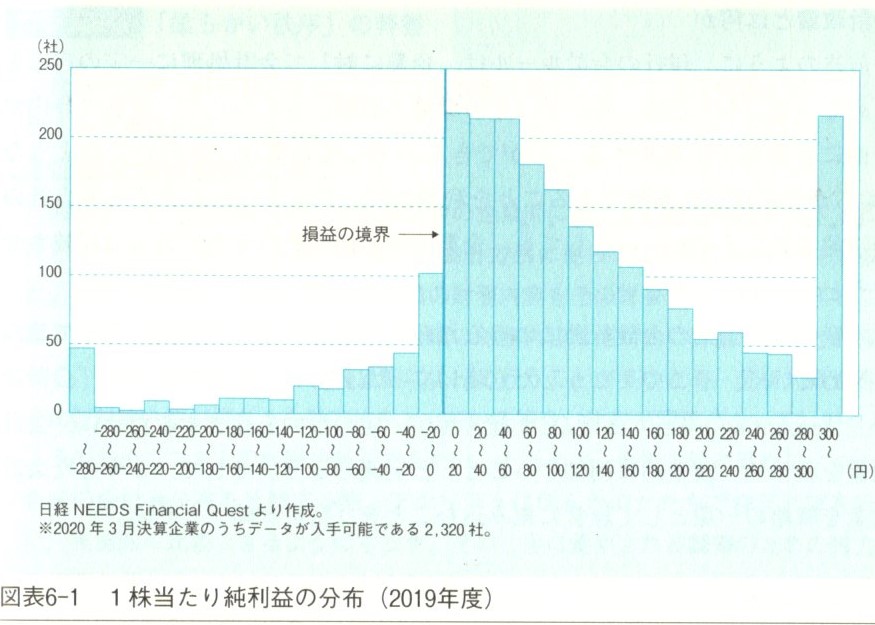

・ROEの差をもたらしていたのは、売上高利益率(ROS)だったのである。

・伊藤レポートでは「資本コスト」を重視した。

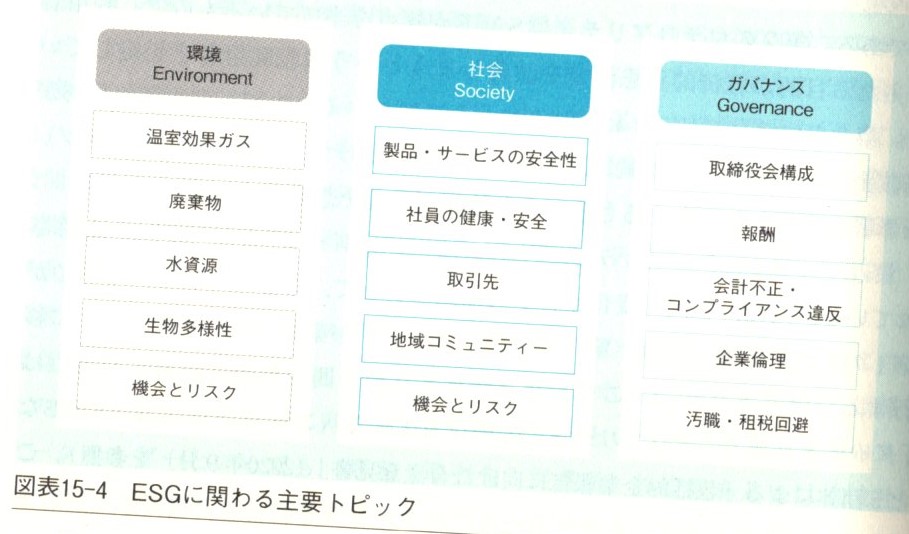

・投資家は、いまや無形資産、非財務情報、ESG情報を、企業評価に取り入れつつある。

―――

・ROE(自己資本利益率)8%を上回る資本生産性を上げることが必要である。

・日本企業は、他国企業に比べて、多角化の度合いが高い。

・企業価値を評価するプロセスは、実は非常にシンプルである。

・企業価値 Corporate Valueは、その企業が将来にわたって生み出す利益の合計額と定義することができる。

・調達した資本を、企業活動を通じて、いかに増大させることができたかがポイント。

・株主にとっての残余利益を計算することが、損益計算書の目的。

・利益から株主に対する資本コストを控除した「真の利益」がプラスであれば、企業は価値を創造できている。

・米国では、定期預金の金利以上の利益が出なければ、ビジネスをやっている価値は無い。

・資本コストとは、投資家にとってのリスクである。

――

第I部 分析編

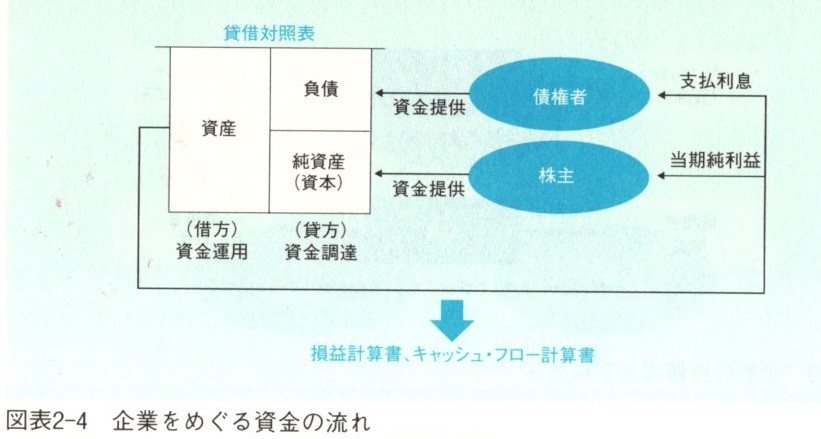

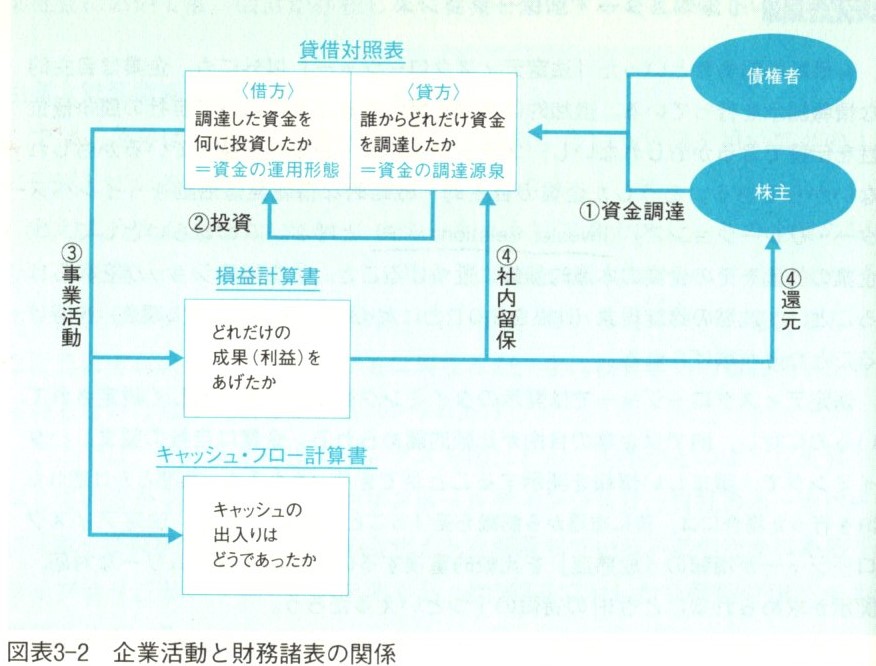

・企業活動と財務諸表の関係

・研究開発投資や社内研修など、人材に対する投資は、貸借対照表ではなく、損益計算書に費用計上される。

○ここだよな~。だから、投資(インベストメント)というより、費用(コスト)感覚になってしまう。

・企業の競争力の源泉と言われる技術力やノウハウ、ブランド力、人的資源などは、財務諸表上に現れることはない。

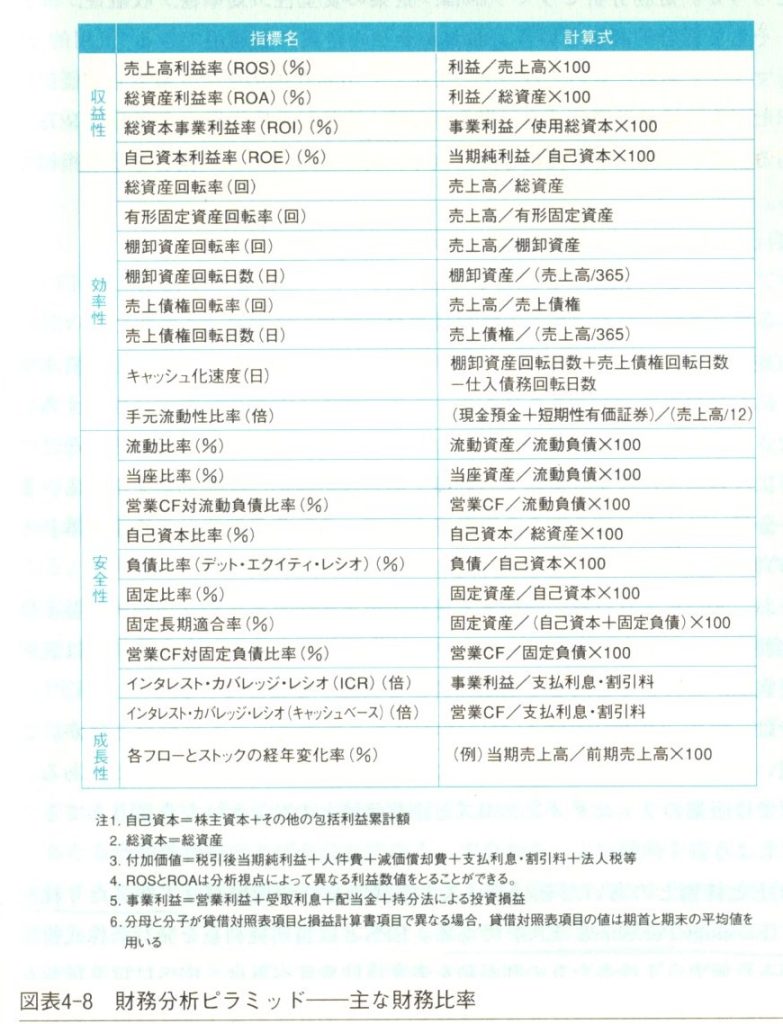

・分析の基本要素は、収益性、効率性、安全性、成長性である。

・財務分析ピラミッド

○零細企業の弊社が見ているのは「一人当たり粗利益額(800万×3倍=2,400万円)」「粗利益率6~7割」「自己資本比率70%」

○ROEも、見てみよう。

・自己資本比率が高いと、利子を支払う負債がそれだけ少ないことを意味する。それゆえ経営の安定度も高まる。2019年度における全産業の平均は、53.0%である。

・ROE(自己資本利益率)は、企業がどれほど株主のために利益を稼ぐことができているかを示す指標。

・企業の資源は有限であり、一つの事業に注力すると、他の事業がおろそかになるといったトレードオフの関係が生じる。

○これこそまさに、弱者であるミニ起業家こそ意識すべきこと。一人でやってて組織もない訳だから、より資源は少ない。だからこそ、絞り込みが必要になる。

・業界ごとに利益率が大きく異なる。

・競争が少ない教育業界の利益率が相対的に高くなっている。

○儲けやすい業界とそうでない業界があるってことだよな~。

・差別化戦略は、価格を上げることで、利益を上げようとする戦略ポジションである。

・「利益は意見、キャッシュは事実」

・何らかの操作をし、結果的に利益を達成。

・会計数値は、経営者の成績表。

・キャッシュフローには、会計操作が施されておらず、硬度が高い。

―――

第II部 評価編

・投資家が、どのような指標を重視して、企業価値を評価しているのか。

・期待収益率あるいは資本コストを超過するキャッシュフローを生み出す企業こそが、価値を創造している企業

・米国では「自己資本」に対応する言葉が存在しない。「株主資本」であり「会社は株主のものである」という意識が強い。

・「コンセンサスは、平均を上回る」という効率的市場仮説の理論的背景。

・ただ一つ言えるのは、集団のコンセンサスは、おおよそ正しそうだ、ということである。

○「みんなの意見は案外正しい」だな~。

・無形資産投資の代表的なものである研究開発投資。現行の会計ルールでは、当該支出から得られる便益が不確実であること、測定が困難であることなどを理由に、当該支出は、すべてその期に一括費用計上しなければならない。

・研究開発投資や広告拡販投資は、将来業績と正の相関がある。

・投資家視点を、経営改革に積極的に組み込む。

・投資家との対話、エンゲージメントを通じて、自社の価値創造への取り組みを磨き高める企業が増大することを期待。

○投資家目線で考えると、やっぱり、ROIが必要になるよな~。

・リスクを説明する際にしばしば出てくるキーコンセプトとして「分散」と「標準偏差」がある。

・株主は、債権者よりも多くのリスクを負担しており、それゆえ高いリターンを期待する。

・求める最低限のリターンこそが、期待収益率なのである。

・内部留保は、株主により投資された資金という性格を持つ。

○なるほど!だから、内部留保ばかりして、積極的に投資しない日本企業の経営者が批判されるのか~。

・負債で資金調達を行った場合、社債権者に対して支払うリターンである支払い利息は、税法上、損金に算入される。

・EVA:Economic Value Added 経済的付加価値

・EVAの最大の特徴は、利益と資本コストを結び付けた点。EVAは、企業が生み出した真の利益と言われる。

・最小の資本で、最高の利益を上げる。

・経済における「無形資産」のプレゼンスが大きくなっているにも関わらず、必ずしもそれを適切に評価、測定し、それを経営者や投資家が意思決定に活用できるよう情報開示するための知識、スキルがまだ十分に蓄積されていないことが有用性の低下に結びついている可能性がある。

・無形資産の3つの特性

1)同時、多重利用が可能 2)生み出す便益の不確実性 3)市場が存在しない

・M&Aを通じて、無形資産の獲得を行う。

・無形資産の創造に向けた取り組みに必要となる経営資源の配分をインプットと呼ぶ。

・顧客や取引先などのステークホルダーからの評価の高まり(市場シェア、顧客満足度、顧客取引継続意向、社員満足度、社員のやりがい、社員他者推奨度、取引先満足度などやブランド、技術、特許、知識や情報の蓄積状況)などをアウトプットと呼ぶ。

・「測定できないものはコントロールできない」

・どのような行動が、効果に結び付くのかが明らかにならないまま、意味のない行動を繰り返したり、あるいは思わぬところで逆効果となる行動をとっている可能性もある。

・日本企業は、測定値に対するこだわりが、相対的に低い傾向がある。

・(その一方)測定に対して、過度の完璧主義が横行していることもある。

・無形資産の中でも、人的資本が特に企業価値の決定因子として重要な役割を果たすという認識が広がりつつある。

・人的資本が、リスク情報と並んで改善すべき開示テーマとして取り上げられている。

・人的資本をより適切に、評価、測定する枠組みの必要性が高まっている。

・2020年9月に「人材版伊藤レポート」を公表。

・資本主義の行き過ぎに対する反省。

・「神の見えざる手」は万能ではなかった。

・ESGに関わる主要トピック

・S(社会)のカテゴリーについては、全般的に十分にその評価の枠組みが整備されているとはいいがたい。

・資本生産性(ROE)と、持続可能性(ESG)を、二項融和する経営モデルとして「ROESG経営」を提唱。

・ダイナミックケイパビリティは、経営環境の変化に対応するため、組織内外の経営資源を再結合、再編成し、新たな競争力の獲得に結び付ける能力を指す。

・自己変革のための経営者や組織の能力と言い換えることができるだろう。

・DXは、ダイナミックケイパビリティを高める好機とみるべきである。

―――

第III部 創造編

・手元資金をどのように有効活用するのか。

・株主の視点のもとで、企業価値向上のための施策を。

・会社は「あなた方の会社」ではない。「われわれ株主の会社」です。

・生み出された利益が、将来投資に向けられていない。

・守りの経営に徹し、将来投資に及び腰。

・PBRが、1を割っている場合、まずは経営陣の経営能力が疑われる。

・社員の行動や経営戦略の指針となる尺度を導入することが重要。

・測定できないものはコントロールできない。測定できればコントロールできる。

○人間ドラマだよな~。この第III部、いい! このパートを読んでから、第I部、II部を読むのもいいかも。

===

コメントフォーム