○「人的資本開示」に関する本(2冊)

===

『経営戦略としての人的資本開示』一社HRテクノロジーコンソーシアム(編)(2022)

・無形資産、とりわけ人的資本を大切に育み、それを価値向上につなげていることを、情報開示している企業を、世界中のESG投資家が、血眼になって探している。

・これまで、ヒトという経営資源は、単年度の損益計算書(PL)において、人件費として管理することが一般的だった。そのため、人件費や教育研修費は、1年単位で費消される経費として取り扱われ、業績が悪くなればカットされるコストコントロールの対象でもあった。

・一方「人的資本」という概念では、報酬、教育研修関連費用は、PL上の管理に加え、B/S上で文字通り「資本」として取り扱われ、数年の時間経過の後、いかにして価値創造につながる資産へと変換するか(無形資産化)が重要とされる。

○BSのどの項目に載ることになるのか。パッとあてはまりそうな所が見当たらない。

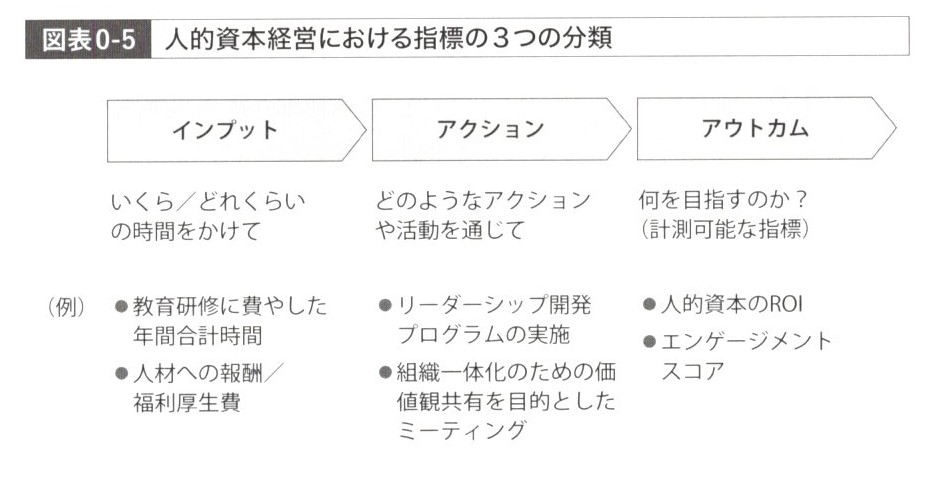

・人的資本経営における指標

・2006年の国連「PRI 責任投資原則」に署名した投資家は、ESG重視のスタンスを取る。

・現在の開示情報だけであは、未来の企業価値を算定することができず、怖くて投資できない状態。

・日本は、サービス業が、GDPの70%超を占めており、サービス業の生産性を高めることが、日本経済全体にとっても大きな課題である。

・主要KPIの例:

従業員エンゲージメント → 労働生産性、売上高営業利益率

キャリア充足度 → ウェルビーイング

コグニティブダイバーシティー → イノベーション力

・同一労働同一賃金原則は、男女間の賃金差別を禁止するEU法の基礎として位置づけられる。

・人材版伊藤レポートは、企業経営者に大きく影響を与え、改革に取り組む企業が増えている。

・男女間の賃金格差、中途採用者情報、人材教育等を、有価証券報告書への記載を義務付けることを視野に入れている。

・主体的にキャリア形成できない日本の組織においては、エンゲージメントスコアは低くなる。

・2025年の崖 基幹業務システムの保守サポート継続ができなくなる。

・Human resources 人的資源は、利用すれば減耗する有限なもの。

Human capital 人的資本は、運用の仕方次第で、その価値を増大させることも減少させることもあり得る。

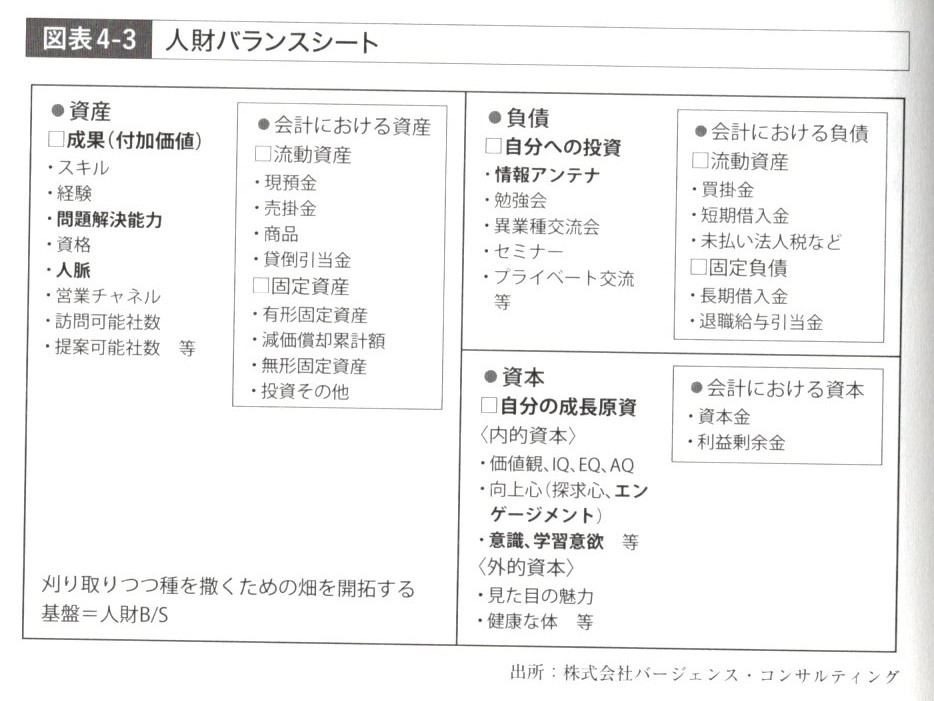

・人財バランスシート

○いいね~。これ!

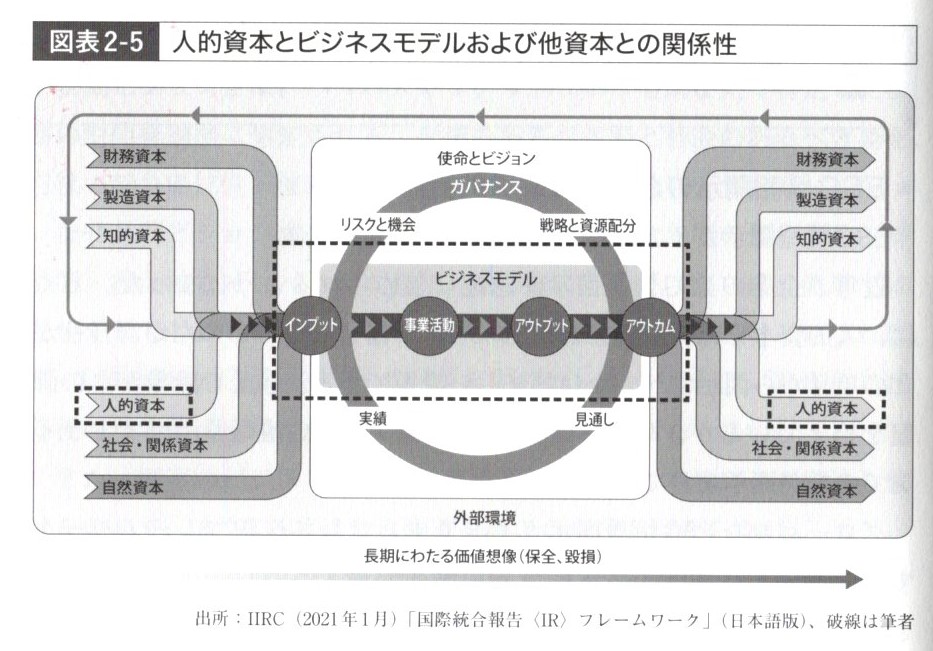

・インタンジブルズと人的資産の位置づけ

・Intangibles(見えざる資産)とは、無形資産の「ほかに」財務諸表に現れない資産の総称であり、次の3つの資産に分けられる:人的資産、構想資産、関係資産。

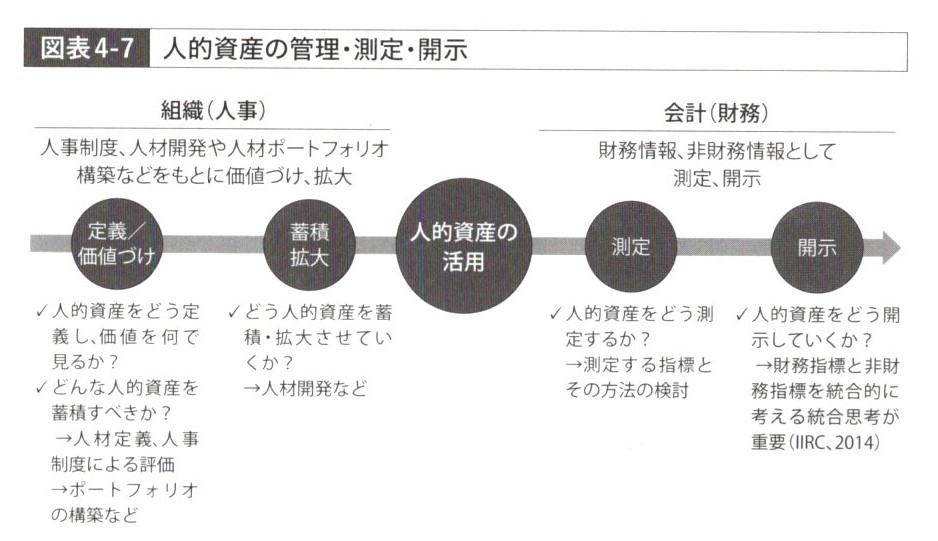

・人的資産の管理、測定、開示

・ISO30414を制定した国際標準化機構は、ビジネス的な視点で、科学的に人的資本をマネジメントしているかを重視する。

・開示すべき要素と、自社の競争戦略上、あえて開示しない要素をどう切り分けるか。

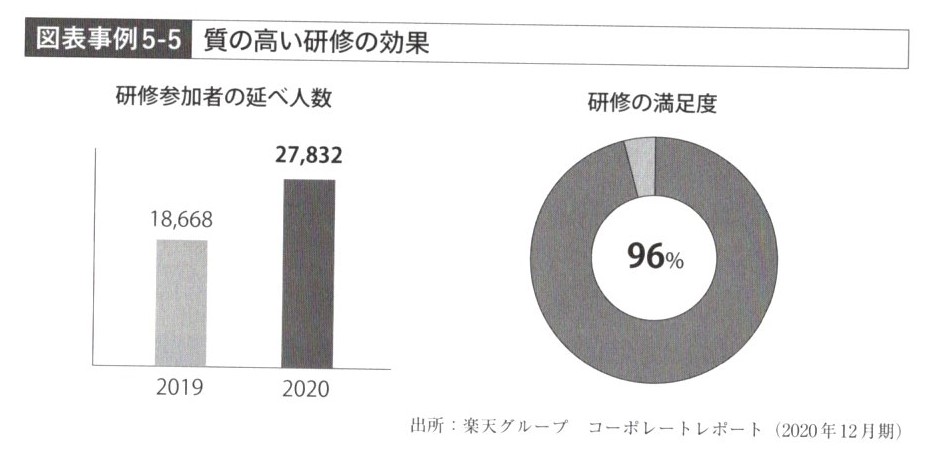

・楽天での開示例

○やっぱり研修の満足度を提示されても「So What?」になるよな~。「従業員が満足する楽しい研修をやってるんだね」ぐらい。例えば「研修内容の職務での活用度 96%」なら「お~!実務に直結する研修をやってるんだ」となりそう。

===

『戦略的人的資本の開示 運用の実務』 一社HRテクノロジーコンソーシアム(編)(2022)

・比較可能な項目は、特に投資家の関心が強い。

・今後は、金融商品取引法において、有価証券報告書上で、新たな記載義務となった「多様性」の法廷開示数値「女性管理職比率」「男女間賃金差異」「報酬総額等」の改善を最重要視する必要がある。

・これまでの有報開示ルールでは、財務情報、すなわち売上、営業利益、経常利益等を記載し開示する義務があった為、多くの上場企業の経営者は「売上」「経常利益」を経営上、最重要視する数値管理対象として捉えてきた。

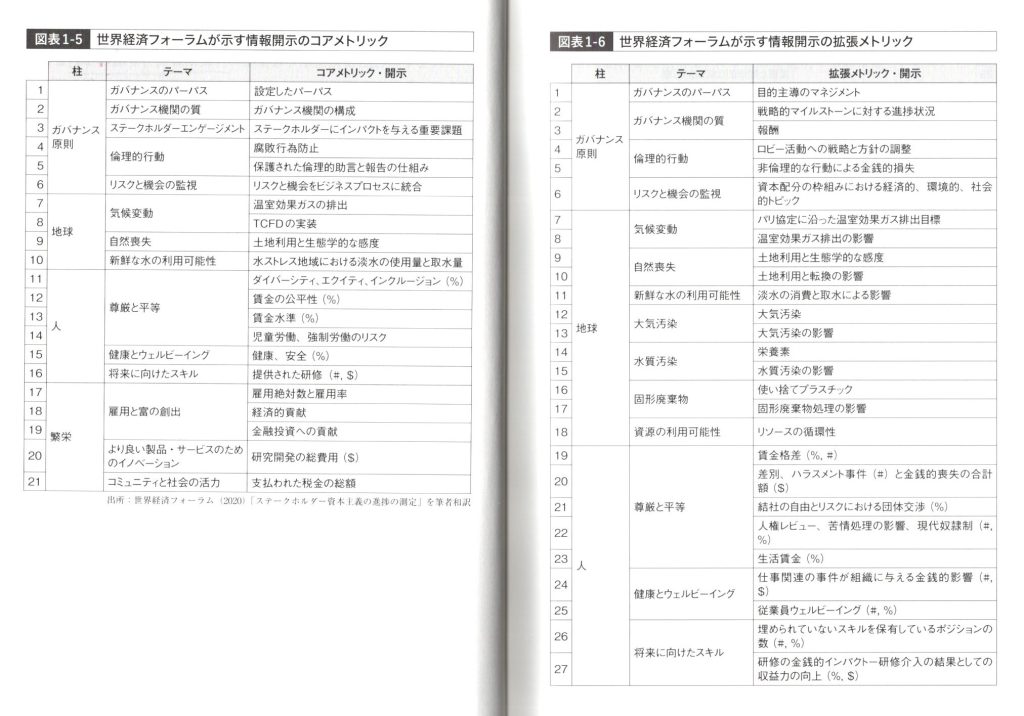

・世界経済フォーラムが、ESG情報開示において、開示すべきメトリックを提示。

○研修のROIも入ってきている。

・上場企業への対応義務化がなされれば、そのサプライチェーンに入る中堅、中小企業にも、少なからず影響が及ぶことが予想される。

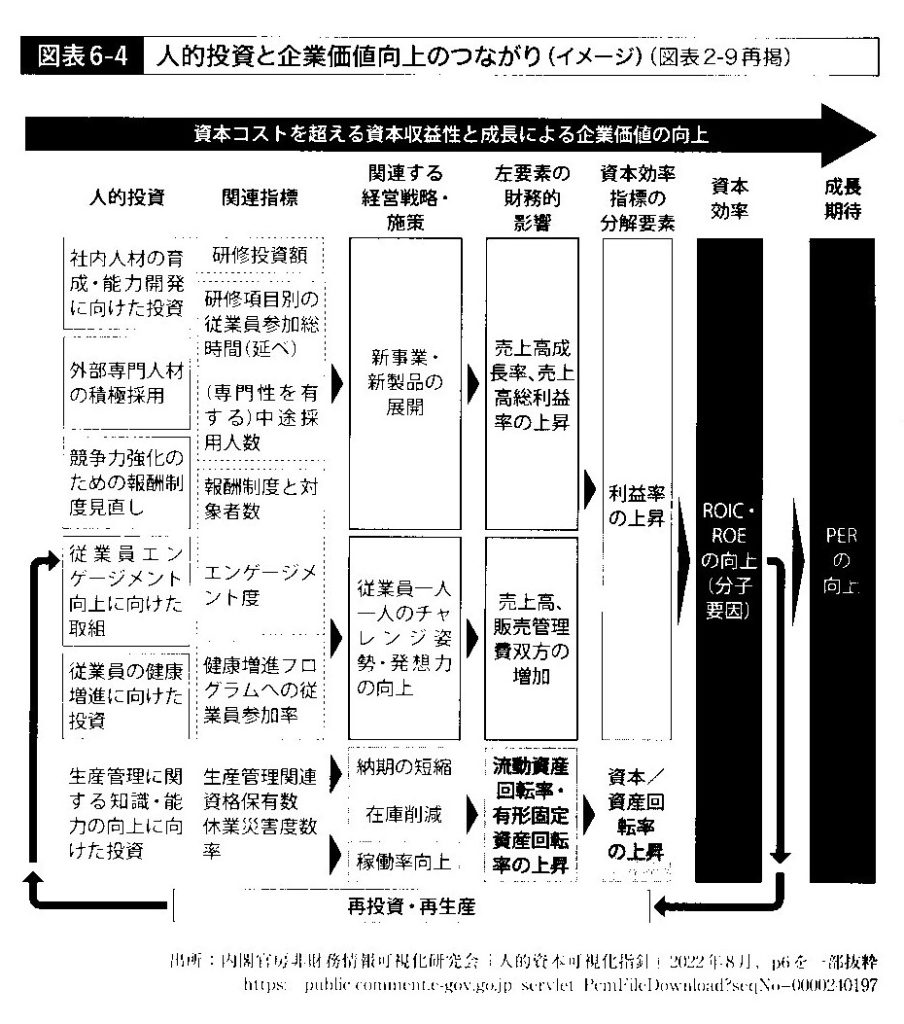

・人的資本への投資は、例えば、研修費用は費用計上されるため、短期的にはコスト(資本効率の低下)でしかない。

・しかし、中長期的な視点では、研修によって向上した従業員の業務遂行能力が、組織のノウハウ(知的資本)となり、財務指標の改善、資本効率の向上、ひいては、企業価値の向上をもたらす機会となりうる。

・人的資本は、特に、知的資本との関連性が高く、また知的資本は、企業の強み、競争力の源泉となる。

○人的資本は、研修への参加(他参加者との交流)により、社会関係資本とも関係するはず。

・人的資本情報は「確信度」につながる情報であり、より自信をもってその企業の将来を予測するための材料として重要。

・インパクトを、定量的に測定する新しい試みは、インパクトを貨幣額に換算し、最終的には財務諸表に組み込むことを目指している。

○もしそうなら、やはり、研修単体や育成施策全体のROIも求められるかも。

・能力開発を受けた従業員が離職した時点から、将来得られるであろう賃金の上昇分が、購買力の向上や所得税の増加を通じて、社会に利益をもたらすと考え、これらの利益をインパクトとして測定。

・ISO 30414のベースの考え方は、人材マネジメントにROI:Retun On Investment投資利益率の考え方を導入することであり、人材マネジメントのどの領域にどう投資をすることが最適化を経営判断する。

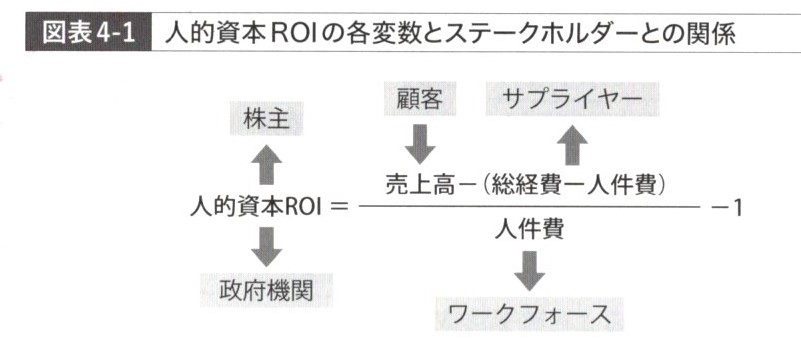

・ROIを測るにおいて、ISO 30414では、生産性のメトリックとして2つ示されている。一つは「従業員一人当たり売上高/利益等」であり、もう一つは「人的資本ROI」である。

・人的資本ROI=(売上高‐人件費を除く経費)÷ 人件費-1

・人的資本ROIは、人件費に対して、どの程度の利益がでているのかを%で示すものである。

・人件費は、給与、報酬に、社会保険料や福利厚生などの費用を加えたものであり、従業員に対し企業が負担する総コスト。

○研修ROIなら、(売上高‐教育研修費を除く経費)÷ 教育研修費-1 になるのかな。

・個々の人材力を高めるための投資には、給与、報酬、社会保険、福利厚生といった人件費を構成する投資に加え、L&D(学習と開発)の投資などがある。

・Narrativeナラティブは、語る相手が腹落ちする物語

・打ち手が、人的資本ROIにどんなふうに効いてくるのかということを意識するようになった。

・ISO 30414の認証取得は、人事部が経営に関わっていく絶好機なのではないか。

・ISO 30414では、従業員への教育投資について、以下の3つの言葉を使用して使い分けている

1)Development 主としてリーダーシップ開発に適用

2)Training 主として従業員向け戦力化訓練に適用

3)Learning 主に自律的な重要員向けスキル学習に適用

・投資家は、人的資本の未来の姿を知りたがっている。時間軸を、短期、中期、長期に分けて、人材育成の進捗度を確認できる「測定可能な指標」を設定して開示すると良い。

○例えば、弊社が関わっている「新卒社員の育成を担当するOJT指導員研修」を、将来のマネジャー候補を育成していく「リーダーシップ開発」だと位置づけるなら、次のような指標は見ていけるのかも。

‐新卒採用数 ← OJT指導員数(内研修受講者数、受講率)

‐チームリーダー昇格者数 ← 内OJT指導員経験者数

‐マネジャー昇格者数 ← 内OJT指導員経験者数

・開示強化は、投資家からも求められている。

・注目する開示テーマとして、「自発的離職率」「従業員エンゲージメント」や「研修時間」がある。将来のビジネスポートフォリオを見据えた上で、不足を埋めるためのリスキリングに投資ができているのかどうかを、その数字とストーリーに注目している。

・今後、日本においても、本格的な人的資本開示の質量両面での競い合いが生じることが予測される。

・「どの部署の誰がどのような経歴でどのような保有スキルがあるのか」という情報がオープンになっていれば、困った時に誰に聞けばよいのかが分かり、効率よく仕事を進めることができるようになる。人的資本開示の観点からは「生産性の向上」にも直結する話である。

○研修によって、この「社会関係資本」の増加があれば、それも研修の効果として示せるかも。

・人への投資と競争力へのつながりを可視化する

https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf

・一度セットした目標数値、測定指標や人的資本施策分野は、経年で変化を示していくことが望ましい。

・人的資本の開示状況を定量的に把握するための尺度であるHCDIを開発。

・小林製薬の統合報告書2021 メーカー事業に経営資源を集中。「小さな池の大きな魚」戦略と「あったらいいな」開発

・新製品アイデア創出の源泉は「人材」にある。

・出産や育児の経験は、男女問わず、会社の仕事では決して得ることのできない成長のチャンスであり、新たなアイデアのヒントを得る機会でもある。

○ほんとそうだよな~。こういうことを言ってくれる会社さんは、やっぱり素敵だね。

===

●参考:経済財政運営と改革の基本方針(骨太方針)2024原案

コメントフォーム