ラーンウェル代表の関根です。

2024年8月3日(土)に開催されたランチェスター経営 竹田先生の「財務戦略(決算書の読み方・活かし方)」セミナー動画での学習メモを、差しさわりなさそうな範囲で、残しておきます。(8月17日に視聴)

===

●竹田先生の講義

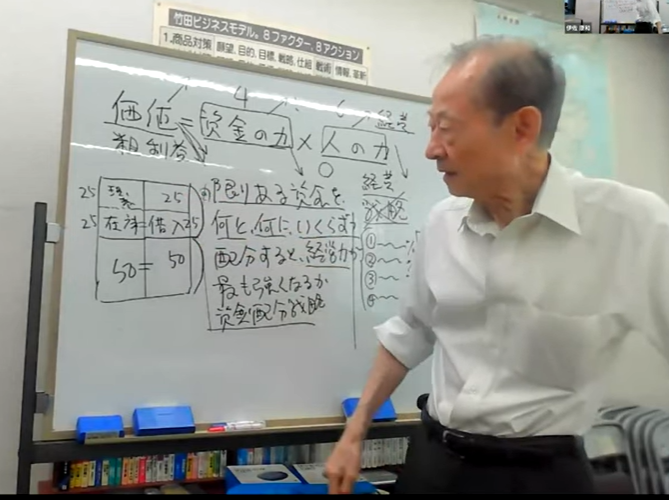

・K.マルクス(1867)が、価値=資本の力×人の力 と提示。

・価値=粗利益

・4(資金):6(人)

・BS 左:商品、機械/従業員=1,000万円(中小企業の平均)

・BS 右:自己資本

・限りある資金を、何と何に、いくらずつ配分すると、経営力が最も強くなるか?

・それを考えるのが、資金配分戦略

・どこの誰にどうやって売るかを考える。

・資金は、BSの左側。

・人の力は、PLの経費。

・結果をチェックしていく。

・A.ウォール(1910)BSを分析する4つの方法。

1)自己資本比率は、50%に。

2)固定比率は、100%に

3)流動比率は、200%に

4)当座比率は、100%に。

・1925年、PLの分析手法として、損益分岐点等が出された。

・1960年代、経営分析のセミナーが流行。

・「この社長ならどこをごまかすかな~」という目線で見て、決算書の粉飾を見破る。

・何のための経営分析なのか。

・中小企業の社長用:上限値と下限値の提示。

・必勝 3:1

・1:0.58が、必ず負ける。1という基準値を見つける。その0.58なら負ける。

・TKCの本を参考に。データに信頼性がある。

・業界平均と比較する。

・一人あたり年間経費調べ。これが、従業員教育に役立つ。

・自分がいることで、どのぐらい経費が掛かっているのかを示す。一人当たり750万円。

・従業員一人当たりの経常利益と自己資本額

・業界平均の3倍いけば、会社としては立派。

・社長になると、自分の欠点を言ってくれる人がいなくなる。

・経済的な価値を作り出す「機械装置」=経営システム

・どこの誰に、何をどうやって売るか。それが経営システム。

・AIが「それはやめなさい」と言ってくれるかも。

・会計システムは、結果の整理をするだけ。

・経営の全体像:お客、競争、社内、仕入先

・従業員を馬鹿にするような人はお客ではない。

・お客から見たらどうなのか。競争相手から見たらどうなのか。そう考える。

・多変量解析 複数の項目のどこに力をかけるのか。

・分からないものは、試しにやってみるしかない。

・いい社長は、用心深さと大胆さがある。

・財務戦略は、勉強とテスト(試しにやる)で、社長が実力を高めていくしかない

・よい方向なら、資金を使っていく。それで粗利益を増やす。

―――

●質疑応答

・多変量解析とは?

・社長は、無意識のうちに、多変量解析をしている。

・売りそこないが発生すると、会計には残らない。

・在庫がないために、顧客を逃すこともある。

・会計の専門家は、在庫を減らせという。

・社長の「やりすぎ」を判断する。その際に、自己資本比率等をチェックする。

・リピート率が高い方が(販売経費が)安くつく。

・お客を見つけるのが一番大事。一度ご利用いただいたお客さんをファンにする。

―――

●テキスト

・会社の現在の業績を示すのが、一人当たり「経常利益」と「損益余裕率(経常利益÷粗利益×100=~%)過去の経営状態がどうであったのかを示すのが、一人当たり「自己資本額」。これらを業界の平均額と比較し、社長の実力をチェック。

・BSには、社長の経営実力や性格が強く出る。

・BSの分析は、資金の力で、直接価値を作り出す業種に限られる。

・中小企業(経営コンサルタント業等)は、人の力を中心に価値を作り出している業種が、7割を占めている。

・中小企業の7割は、人の力を中心に経済的な価値を作っている。

===

今回も勉強になりました。竹田先生のお話を聞くと、身が引き締まると同時に、元気が出てきます!

竹田先生、伊佐さん、ありがとうございました!

コメントフォーム